Товаров:

Товаров:

- стварэнне рэзерваў

- Элементы падатковага ўліку

- Перанос падаткаабкладальнай базы

- прыклады

- перавагі

- рэкамендацыі

Асаблівасцю дадзенага падатку служыць адсутнасць мінімальнага фіксаванага памеру да выплаты і шырокія магчымасці вар'іравання умоў прымянення выдаткаў.

Даходная частка падлягае ўліку без змены ў велічыні фактычна атрыманай выручкі, сума выдаткаў можа падвяргацца аптымізацыі і падатковаму планаванню.

Вызначыць магчымасці, як аптымізаваць падатак на прыбытак, можна правёўшы інвентарызацыю усяго пераліку затрат.

Пачатак працэдуры аптымізацыі неабходна пачынаць з уліковай палітыкі. Распрацоўка стратэгіі ўліку для налічэння падатку на прыбытак вызначаецца уліковай палітыкай.

Разнастайнасць варыянтаў прыняцця да ўліку выдаткаў дазваляе выбраць аптымальнае рашэнне і замацаваць выбар ва ўліковай палітыцы для мэт падаткаабкладання.

Надаваць увагу неабходна і распрацоўцы правілаў вядзення бухгалтарскага ўліку. У аснове падаткаабкладання часам выкарыстоўваюцца дадзеныя бухгалтэрыі, напрыклад, пры налічэнні заработнай платы або амартызацыі.

Агульнапрынятымі метадамі для зніжэння падаткаабкладальнай базы па падатку на прыбытак служыць:

- Стварэнне рэзерваў.

- Прымяненне падатковых ільгот паніжанай або «0» стаўкі пры наяўнасці ўмоў, якія дазваляюць прымяніць льгатаванне.

- Выкарыстанне падатковай растэрміноўкі пры выплаце падатку.

- Прымяненне страт мінулых гадоў пры падліку падатковай базы прыбытку.

Даступнымі спосабамі для зніжэння падаткаабкладальнай базы служаць шырокія магчымасці, прадастаўленыя заканадаўствам для кіравання маёмасцю.

Вырабляецца аптымізацыя падатку на прыбытак у будаўніцтве на этапе ўзвядзення аб'ектаў.

Пры будынку будынкаў, маёмаснага комплексу маецца шмат спосабаў для вар'іравання выдаткаў шляхам спісання матэрыялаў і паслуг праз амартызацыю або прамымі выдаткамі.

У якасці аптымізацыі прымяняюцца:

- Стварэнне маёмасных комплексаў з розным тэрмінам акупнасці. Напрыклад, пры наяўнасці будынка можна вылучыць у асобны маёмасны комплекс інжынерныя сістэмы з больш высокай хуткасцю акупнасці.

- Выкарыстанне амартызацыйнай прэміі, якая дазваляе спісаць адначасова ад 10 да 30% ад агульнага кошту маёмасці ў залежнасці ад аднясення маёмасці да пэўнай амартызацыйнай групе.

Прымяненне ва ўліку выдаткаў амартызацыйных прэмій вызначаецца абраным у арганізацыі метадам ўліку даходаў і выдаткаў.

Пры метадзе налічэння спісанне вырабляецца пасля пастаноўкі асноўнага сродкі на ўлік з выкарыстаннем акта АС-1, касавы метад дазваляе спісаць аднаразовую суму пасля поўнай выплаты кошту АС.

стварэнне рэзерваў

Размеркаванне на працягу года выдаткаў для стварэння ўмоў раўнамернага налічэння падатку на прыбытак рэгулюецца стварэннем рэзерваў.

Відэа: падатак на прыбытак - аптымізацыя!

Магчымасць фарміравання рэзерваў - падатковая аптымізацыя прадпрыемства павінна быць зацверджана уліковай палітыкай.

У арганізацыі могуць быць сфарміраваны рэзервы:

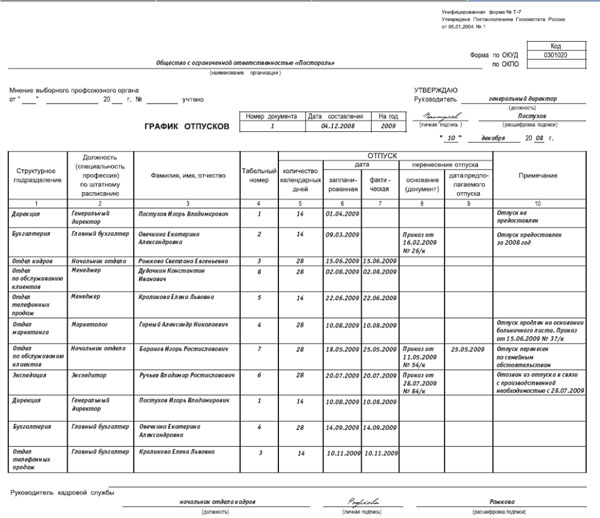

- на наступныя адпачынкі. Пацвярджаецца зацверджаным графікам адпачынкаў;

- для правядзення рамонту асноўных сродкаў і забеспячэнне гарантыйнага рамонту. Пры стварэнні рэзерву афармляецца даведка-разлік для пацверджання абгрунтаванасці стварэння фонду;

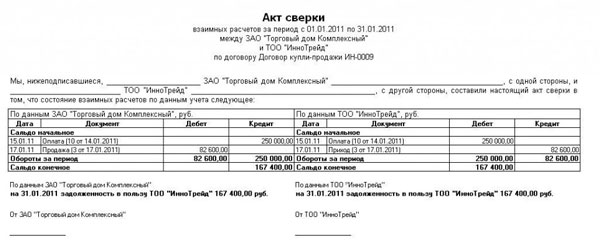

- па сумніўных даўгах. Для фарміравання фонду неабходна наяўнасць актаў зверак , Рашэнні судовых органаў аб наяўнасці ў арганізацыі дэбіторскай запазычанасці;

- маючых адбыцца расходаў сацыяльнага забеспячэння інвалідаў. Неабходна наяўнасць у штаце арганізацыі інвалідаў, што пацвярджаецца дакументамі супрацоўнікаў.

Фота: акт зверкі (узор)

Фота: графік адпачынкаў (узор)

Рэзервы ствараюцца ў пачатку года, рэшткі нявыкарыстаных сродкаў не пераносіцца на новы падатковы перыяд.

Элементы падатковага ўліку

Вядзенне падатковага ўліку з'яўляецца абавязковым пры вылічэнні падатку на прыбытак. Усе аналітычныя складнікі запісваюцца ў падатковых рэгістрах з ужываннем элементаў падатковага ўліку.

У ходзе вядзення падатковага ўліку выкарыстоўваюцца:

- Суб'екты ўліку. Падаткаплацельшчыкамі з'яўляюцца арганізацыі на асновы бела.

- Аб'екты падатковага ўліку. Аб'ектам служыць асноўнай і пазарэалізацыйныя даходы, атрыманы ад прадпрымальнiцкай дзейнасцi.

- Падатковая база. Разлічваецца прыбытак, вылічаная як рознасць даходаў і выдаткаў.

- Парадак вылічэння. Вызначаюцца падставы для афармлення дакументаў ўліку. Выконваецца прынцып абгрунтаванасці, што пацвярджаецца дакументальна.

- Падатковыя льготы. Выключаюцца аб'екты, якія не падлягаюць абкладанню, напрыклад, мэтавае фінансаванне.

- Падатковая стаўка. Падатак вызначаецца памнажэннем базы і стаўкі - 20% з наступным размеркаваннем па бюджэтах. У федэральны бюджэт адлічваецца 2%, у бюджэт суб'ектаў федэрацыі - 18% падатку.

- Перыяд налічэння. Падатковым перыядам з'яўляецца каляндарны год.

- Парадак выплаты падатку. Акрамя гадавога плацяжу ўносяцца авансавыя плацяжы.

Ўлік усіх элементаў накіраваны на фарміраванне законных падстаў для вядзення падатковага ўліку.

Перанос падаткаабкладальнай базы

У якасці аптымізацыі падатковага ўліку прымяняецца перанос падатковай базы на наступныя перыяды.

Пры атрыманні па выніках разліковага года страт сума можа ўлічвацца ў памяншэнні падаткаабкладальнай базы на працягу 10 гадоў.

Мінусам пераносу страт можа быць адсутнасць прычыны для прымянення ў сувязі з атрыманнем прадпрыемствам новых страт.

Другім варыянтам пераносу падаткаабкладальнай базы з'яўляецца магчымасць прымянення часовых розніц ў адпаведнасці з ПБУ 18/02 , Якія можна перанесці на наступныя падатковыя перыяды.

У ходзе атрымання страт пры наяўнасці авансавых плацяжоў атрымліваецца пераплата па падатку на прыбытак.

Ўзнікненне ў арганізацыі дэбіторскай запазычанасці па падатку на прыбытак (пераплаты, адлюстраванай ў асабовай картцы падаткаплацельшчыка ) Падлягае вяртанню арганізацыі на разліковы рахунак у банку ці залік у кошт выплаты іншага падатку.

Залік пераплаты вырабляецца толькі ў рамках аднаго бюджэту, напрыклад, федэральнага.

Дзеянні ИФНС па руху сродкаў вырабляюцца на падставе і пасля паступлення ад прадпрыемства заявы .

Распараджацца сродкамі падаткаплатнік можа на працягу 3-х гадоў да наступу іскавай даўнасці.

Бюджэтным арганізацыям вяртанне пераплаты на конт мае сэнс вырабляць толькі ў межах падатковага года, пераплаты мінулых гадоў падлягаюць вяртанню ў бюджэт.

Кампаніі, якія атрымліваюць стабільную абкладаць прыбытак, часта звяртаюцца да законнаму спосабу памяншэння прыбытку.

Частка актываў прадпрыемства, якія прыносяць даход, пераносяцца на асобна створаныя арганізацыі. Дадзеныя прадпрыемствы перакладаюцца на адмысловы падатковы рэжым.

Заснавальнік атрымлівае магчымасць:

- Знізіць цяжар па асноўным падатку на прыбытак за кошт зніжэння велічыні абкладаемых прыбыткам даходаў.

- Павялічыць расходную частку прадпрыемства з ГСМ з дапамогі прыняцця да ўліку выдаткаў ад арганізацыі з ССП, напрыклад, за кошт арэнды памяшкання або транспарту.

Ўдалае сумяшчэнне кампаній з рознымі сістэмамі падаткаабкладання дазваляе атрымаць мінімальныя сумы да выплаты падатку на прыбытак.

Падаткаплацельшчыкі, акрамя вядзення асноўнай дзейнасці, атрымліваюць пазарэалізацыйныя выдаткі пры продажы нерухомасці. Падаткаплацельшчык павінен ўлічыць выдаткі, панесеныя ў ходзе эксплуатацыі.

Неабходна аднавіць суму ўлічаных ў выдатках амартызацыі і заплаціць падатак на прыбытак ад розніцы атрыманых даходаў і рэшткавым кошту маёмасці.

Аптымізацыя падатку на прыбытак можа вырабляецца шляхам перадачы маёмасці ў якасці долі статутнага капіталу ў іншае ТАА.

Заснавальнік новай кампаніі, ён жа пакупнік, ліквідуе таварыства з высновай маёмасці. Кампанія-прадавец атрымлівае сродкі за вяртанне долі (у грашовым выразе), прыбыткі без накладаньня прыбыткам.

прыклады

Для пісьменнага падатковага планавання неабходна старанна адсочваць ўмовы дагавораў (пастаўкі) .

Асабліва звяртаць увагу на дадатковыя ўмовы па выстаўленні санкцый. Пазіцыя падатковай інспекцыі зводзіцца да неабходнасці ўказання ў адным з пунктаў дамовы прымянення штрафаў за парушэнне тэрмінаў пастаўкі.

Пры адсутнасці абмежаванняў па тэрмінах інспекцыя ФНС можа прадставіць пастаўку як незаконны абарот грошай.

Ёсць два варыянты складання дамовы:

- ўмова выстаўлення санкцыі на працягу пэўнага тэрміну парушэння дамовы;

- умова налічэння санкцый па жаданні пакупніка або пастаўшчыка.

У другім варыянце прыкладу можна санкцыі не налічваць, але выканаць ўмова ИФНС.

перавагі

Перавагамі падатковай аптымізацыі з'яўляецца магчымасць зніжэння падатку на прыбытак т выкарыстанне свабодных сродкаў для развіцця прадпрымальніцкай дзейнасці.

Раўнамернае размеркаванне падатку да выплаты паміж справаздачнымі перыядамі дазволіць планаваць расходы па выплаце падаткаў. Рэгуляванне можна вырабляць таксама з дапамогай ўліковага палітыкі кампаніі.

рэкамендацыі

Дзейнасць кампаній накіравана на атрыманне прыбытку, таму пажадана, нават пры ўсіх магчымасцях аптымізацыі, не паказваць страт на працягу доўгага перыяду.

Паказчыкі прадпрыемстваў часта падвяргаюцца аналізу, напрыклад, пры падачы заяўкі на крэдытаванне.

Відэа: «Падатак на прыбытак. Спосабы аптымізацыі »

Стратнасць кампаній не дазволіць атрымаць выгаднага кантракту або буйных інвестыцый.

Магчымасць вар'іраваць прыбытак і выкарыстоўваць шляхі аптымізацыі, пераносіць сумы расходнай часткі на будучыя перыяды неабходна выкарыстоўваць для выплаты невялікай велічыні падаткаў, не даводзячы паказчыкі да адмоўнай велічыні.