Товаров:

Товаров:

- Основні завдання оборотних коштів зауваження 1 У нинішній час, для успішного, безперебійного ...

- Формули розрахунку оборотних коштів підприємства

Основні завдання оборотних коштів

зауваження 1

У нинішній час, для успішного, безперебійного виробництва продукції з метою подальшого її продажу і отримання прибутку, коііерескому підприємству необхідно мати оборотні кошти. Кількість коштів повинно дозволяти купувати необхідні матеріали, комплектуючі для безперервного виробництва. Основна мета раціонального використання оборотних коштів - максимізація прибутку на вкладені кошти за умови твердої і необхідної платоспроможності підприємства.

Основними завданнями оборотних коштів, є:

- структура основних фондів, кількість їх оновлень, технічний стан;

- ознайомлення з факторами, які мають прямий вплив на раціональне використання основних фондів;

- повний аналіз використання потужностей;

- впливу основних факторів, які впливають на обсяг продукції, що випускається;

- якісний аналіз фондовіддачі і виявлення резервів продукції;

- знаходження шляхів збільшення використання оборотного капіталу.

Нічого не зрозуміло?

Спробуй звернутися по допомогу до викладачів

Метою будь-якого аналізу діяльності підприємства є вивчення факторів і складових, які спрямовані на використання основних фондів розробка заходів щодо збільшення їх ефективності.

Складові елементи основних фондів підприємства

Основні фонди виробничого підприємства розділені на:

- промислово - виробничі

- непромислові

- фонди невиробничого призначення.

Потужність виробничого підприємства визначається промислово - виробничими фондами. Також необхідно окремо виділити активну частину фондів (будівля, споруда) і пасивну частину фондів і окремі групи відповідно до їх призначення (склади, вимірювальна техніка, автомобілі). Така детальна класифікація необхідна для знаходження оптимального рішення для використання основних фондів на основі оптимізації їх структури.

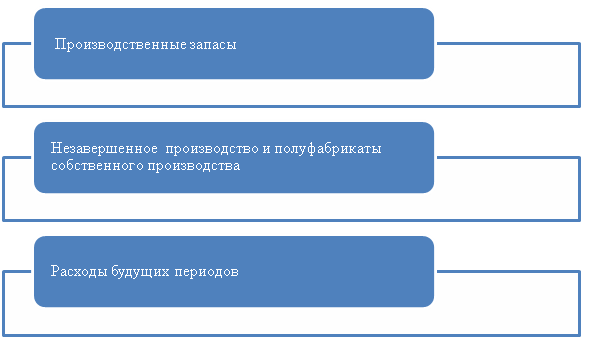

Основні засоби можна класифікувати по основних елементів (Рис.1):

Крім зазначених елементів основних засобів, для аналізу ефективності використання оборотних коштів, їх розбивають на певні групи за видами, сортами, місцями застосування і т.д.

Фінансова діяльність виробничого підприємства безпосередньо залежить від кількості оборотних коштів підприємства, тому керівництво підприємства зацікавлене в організації найбільш ефективного просування і використання своїх коштів.

Під кругообігом оборотних коштів розуміють тривалість повного циклу кругообігу коштів з моменту покупки оборотних коштів і до виходу готової продукції, яка в подальшому реалізується. Коло оборотних коштів завершується лише тільки тоді, коли виручка надійде на розрахунковий рахунок підприємства.

Формули розрахунку оборотних коштів підприємства

Коефіцієнт обороту оборотних коштів $ К_ {про} $, даний показник характеризує кількість оборотів, які скоїли оборотні кошти за звітний період:

$ К_ {про} = \ frac {Р} {С} $

де:

$ Р $ - обсяг проданої готової продукції, тис. Р. $ З $ - середньозважена вартість оборотних коштів за рік, тис. Р.

Коефіцієнт закріплення оборотних коштів ($ К_ {закр.} $), Тобто кількість оборотних коштів на $ 1 $ рубль проданої готової продукції:

$ К_ {закр} = \ frac {Р} {С} $

Кількість обороту грошових коштів в днях ($ Д_ {про} $), тобто час, який необхідно для одного кругообігу:

$ Д_ {про} = \ frac {Із \ cdot Д} {Р} $

де: $ Д $ - кількість днів у звітному періоді (рік - $ 360 $, квартал - $ 90 $).

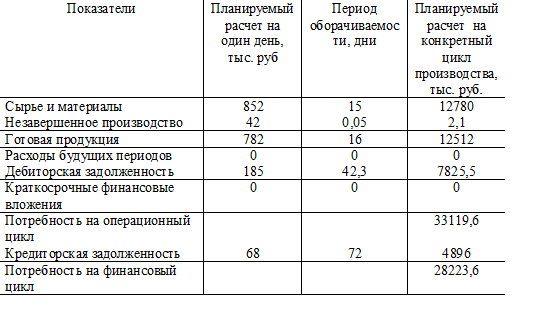

На підставі вищенаведених формул, можна скласти таблицю і розрахувати потреба в оборотних коштах на планований період (табл.1)