Товаров:

Товаров:

- створення резервів

- Елементи податкового обліку

- Перенесення бази оподаткування

- приклади

- переваги

- рекомендації

Особливістю даного податку є відсутність мінімального фіксованого розміру до сплати і широкі можливості варіювання умов застосування витрат.

Дохідна частина підлягає обліку без зміни у величині фактично отриманої виручки, сума витрат може піддаватися оптимізації і податкового планування.

Визначити можливості, як оптимізувати податок на прибуток, можна провівши інвентаризацію всього переліку витрат.

Початок процедури оптимізації необхідно починати з облікової політики. Розробка стратегії обліку для нарахування податку на прибуток визначається обліковою політикою.

Різноманітність варіантів прийняття до обліку витрат дозволяє вибрати оптимальне рішення і закріпити вибір в обліковій політиці для цілей оподаткування.

Приділяти увагу необхідно і розробці правил ведення бухгалтерського обліку. В основі оподаткування іноді використовуються дані бухгалтерії, наприклад, при нарахуванні заробітної плати або амортизації.

Загальноприйнятими методами для зниження бази оподаткування з податку на прибуток служить:

- Створення резервів.

- Застосування податкових пільг зниженою або «0» ставки при наявності умов, що дозволяють застосувати пільгування.

- Використання податкову розстрочку при сплаті податку.

- Застосування збитків минулих років при підрахунку податкової бази прибутку.

Доступними способами для зменшення оподатковуваної бази служать широкі можливості, надані законодавством для управління майном.

Проводиться оптимізація податку на прибуток в будівництві на етапі зведення об'єктів.

При спорудженні будівель, майнового комплексу є багато способів для варіації витрат шляхом списання матеріалів і послуг через амортизацію або прямими витратами.

Як оптимізації застосовуються:

- Створення майнових комплексів з різним терміном окупності. Наприклад, при наявності будівлі можна виділити в окремий майновий комплекс інженерні системи з більш високою швидкістю окупності.

- Використання амортизаційної премії, що дозволяє списати одноразово від 10 до 30% від загальної вартості майна в залежності від віднесення майна до певної амортизаційної групі.

Застосування в обліку витрат амортизаційних премій визначається обраним в організації методом обліку доходів і витрат.

При методі нарахування списання проводиться після постановки основного засобу на облік з використанням акта ОС-1, касовий метод дозволяє списати одноразову суму після повної виплати вартості ОС.

створення резервів

Розподіл протягом року витрат для створення умов рівномірного нарахування податку на прибуток регулюється створенням резервів.

Відео: податок на прибуток - оптимізація!

Можливість формування резервів - податкова оптимізація підприємства повинна бути затверджена облікова політика.

В організації можуть бути сформовані резерви:

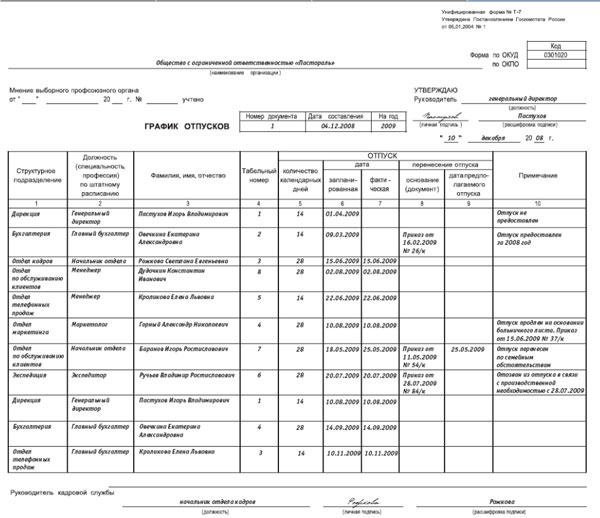

- на майбутні відпустки. Підтверджується затвердженим графіком відпусток;

- для проведення ремонту основних засобів та забезпечення гарантійного ремонту. При створенні резерву оформляється довідка-розрахунок для підтвердження обгрунтованості створення фонду;

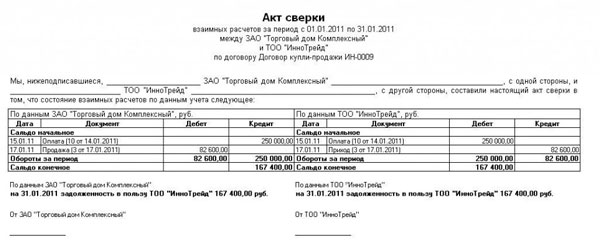

- по сумнівних боргах. Для формування фонду необхідна наявність актів звірок , Рішення судових органів про наявність в організації дебіторської заборгованості;

- майбутніх витрат соціального забезпечення інвалідів. Необхідна наявність в штаті організації інвалідів, що підтверджується документами співробітників.

Фото: акт звірки (зразок)

Фото: графік відпусток (зразок)

Резерви створюються на початку року, залишок невикористаних коштів не переноситься на новий податковий період.

Елементи податкового обліку

Ведення податкового обліку є обов'язковим при обчисленні податку на прибуток. Всі аналітичні складові записуються в податкових регістрах із застосуванням елементів податкового обліку.

В ході ведення податкового обліку використовуються:

- Суб'єкти обліку. Платниками податку є організації на ОСНО.

- Об'єкти податкового обліку. Об'єктом є основною і позареалізаційні доходи, отриманий від підприємницької діяльності.

- Податкова база. Розраховується прибуток, обчислена як різниця доходів і витрат.

- Порядок обчислення. Визначаються підстави для оформлення документів обліку. Дотримується принцип обґрунтованості, що підтверджується документально.

- Податкові пільги. Виключаються об'єкти, які не підлягають обкладенню, наприклад, цільове фінансування.

- Податкова ставка. Податок визначається множенням бази і ставки - 20% з подальшим розподілом по бюджетам. У федеральний бюджет відраховується 2%, до бюджету суб'єктів федерації - 18% податку.

- Період нарахування. Податковим періодом є календарний рік.

- Порядок сплати податку. Крім річного платежу вносяться авансові платежі.

Облік всіх елементів спрямований на формування законних підстав для ведення податкового обліку.

Перенесення бази оподаткування

Як оптимізації податкового обліку застосовується перенесення податкової бази на наступні періоди.

При отриманні за підсумками розрахункового року збитків сума може враховуватися в зменшенні оподатковуваної бази протягом 10 років.

Мінусом перенесення збитків може бути відсутність причини для застосування в зв'язку з отриманням підприємством нових збитків.

Другим варіантом перенесення бази оподаткування є можливість застосування тимчасових різниць відповідно до ПБО 18/02 , Які можна перенести на наступні податкові періоди.

В ході отримання збитків за наявності авансових платежів виходить переплата з податку на прибуток.

Виникнення у організації дебіторської заборгованості з податку на прибуток (переплати, відображеної в особовій картці платника податків ) Підлягає поверненню організації на розрахунковий рахунок в банку або заліку в рахунок сплати іншого податку.

Зарахування переплати проводиться тільки в рамках одного бюджету, наприклад, федерального.

Дії ИФНС по руху коштів здійснюються на підставі і після надходження від підприємства заяви .

Розпоряджатися коштами платник податків може протягом 3-х років до настання позовної давності.

Бюджетним організаціям повернення переплати на рахунок має сенс робити тільки в межах податкового року, переплати минулих років підлягають поверненню в бюджет.

Компанії, які отримують стабільну оподатковуваний прибуток, часто вдаються до законного способу зменшення прибутку.

Частина активів підприємства, що приносять дохід, переносяться на окремо створені організації. Дані підприємства переводяться на спеціальний податковий режим.

Засновник отримує можливість:

- Знизити тягар по основному податку на прибуток за рахунок зниження величини оподатковуваних прибутком доходів.

- Збільшити видаткову частину підприємства з ОСН з допомогою прийняття до обліку витрат від організації з ССО, наприклад, за рахунок оренди приміщення або транспорту.

Вдале поєднання компаній з різними системами оподаткування дозволяє отримати мінімальні суми до сплати податку на прибуток.

Платники податків, крім ведення основної діяльності, отримують позареалізаційні витрати при продажу нерухомості. Платник податків зобов'язаний врахувати витрати, понесені в ході експлуатації.

Необхідно відновити суму врахованих у витратах амортизації і заплатити податок на прибуток від різниці отриманих доходів і залишкової вартості майна.

Оптимізація податку на прибуток може проводиться шляхом передачі майна в якості частки статутного капіталу в інше ТОВ.

Засновник нової компанії, він же покупець, ліквідує суспільство з висновком майна. Компанія-продавець отримує кошти за повернення частки (в грошовому вираженні), неоподатковувані прибутком.

приклади

Для грамотного податкового планування необхідно ретельно відстежувати умови договорів (поставки) .

Особливо звертати увагу на додаткові умови щодо виставлення санкцій. Позиція податкової інспекції зводиться до необхідності вказівки в одному з пунктів договору про застосування фінансових санкцій за порушення термінів поставки.

При відсутності обмежень за термінами інспекція ФНС може уявити поставку як незаконний оборот грошей.

Є два варіанти складання договору:

- умова виставлення санкції протягом певного терміну порушення договору;

- умова нарахування санкцій за бажанням покупця або постачальника.

У другому варіанті прикладу можна санкції не нараховувати, але виконати умову ИФНС.

переваги

Перевагами податкової оптимізації є можливість зниження податку на прибуток т використання вільних коштів для розвитку підприємницької діяльності.

Рівномірний розподіл податку до сплати між звітними періодами дозволить планувати витрати по сплаті податків. Регулювання можна проводити також з допомогою облікової політики компанії.

рекомендації

Діяльність компаній спрямована на отримання прибутку, тому бажано, навіть при всіх можливостях оптимізації, не показувати збитків протягом тривалого періоду.

Показники підприємств часто піддаються аналізу, наприклад, при подачі заявки на кредитування.

Відео: «Податок на прибуток. Способи оптимізації »

Збитковість підприємств не дозволить отримати вигідного контракту або великих інвестицій.

Можливість варіювати прибуток і використовувати шляхи оптимізації, переносити суми видаткової частини на майбутні періоди необхідно використовувати для сплати невеликої величини податків, не доводячи показники до негативної величини.